福岡市の国民健康保険料(国保)は、令和7年度の場合、前年の年収300万円・単身世帯で年間約20万円(月額約1万6,600円)が目安です。

会社を辞めた、福岡市に転入した、フリーランスとして独立した。こうしたタイミングで初めて国保の保険料通知を受け取り、その金額に驚く方は少なくありません。

この記事では、令和7年度の福岡市の保険料率をもとに、ケース別の年間・月額目安を一覧で示したうえで、「なぜ高く感じるのか」の理由、軽減・減免制度の対象条件、退職後や転入時の注意点まで様々な視点でまとめています。

福岡市に引越しをされた方は、転入手続き全体の流れもあわせてご確認ください。

- 福岡への引っ越しは「福岡市への引越し手続き完全ガイド」

- 福岡の医療については「転入時に知っておきたい医療制度」

福岡市の国民健康保険料|ケース別の年間・月額一覧

福岡市の国民健康保険料は、世帯の人数・年齢・前年の所得の3つで決まります。まずは

料率と、実際の生活状況に近いケース別の目安金額を確認しましょう。

令和7年度の保険料率

福岡市の令和7年度の保険料率は以下のとおりです。

- 医療分:所得割5.96%/均等割19,980円/平等割18,863円/賦課限度額66万円

- 後期高齢者支援金分:所得割3.28%/均等割10,334円/平等割9,757円/賦課限度額26万円

- 介護分(40〜64歳のみ):所得割2.81%/均等割10,386円/平等割7,912円/賦課限度額17万円

保険料は「所得割+均等割+平等割」の合計で計算します。つまり、所得が高いほど、また家族の人数が多いほど保険料は上がる仕組みです。なお、それぞれの分に賦課限度額(上限)が設けられており、高所得世帯でも青天井にはなりません。

参考:福岡市「↗国民健康保険料の計算方法」

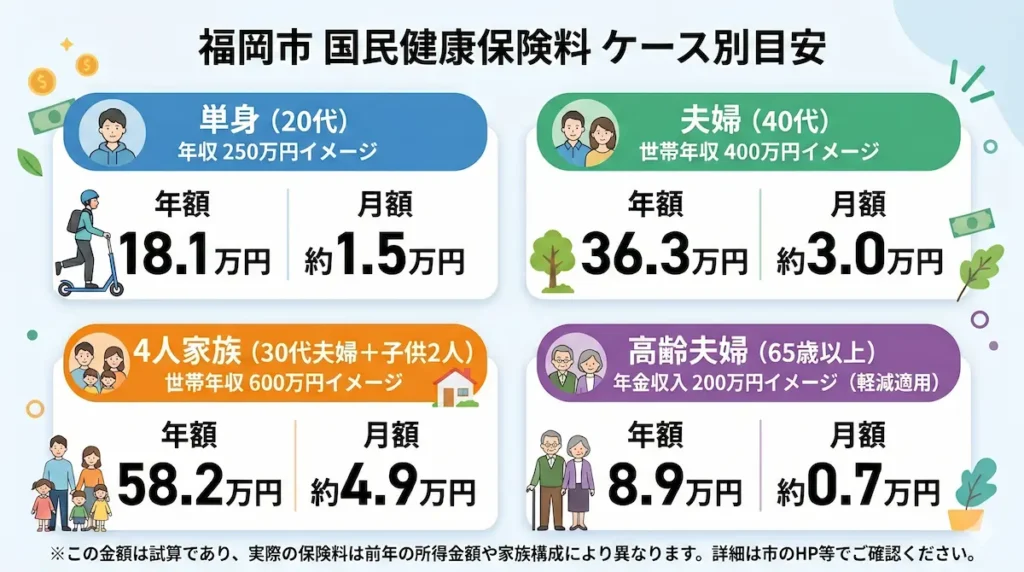

ケース別の年間・月額目安

下記は令和7年度の料率をもとに試算した概算です。実際の保険料は福岡市が毎年6月に決定する通知書で確認してください。

- 退職直後・単身(前年給与収入300万円、39歳以下):年間約20万円/月額約1万6,600円

- 単身フリーランス(前年事業所得200万円、39歳以下):年間約14万円/月額約1万1,700円

- 夫婦+子1人・世帯年収400万円(主な収入者40歳以上):年間約35万円/月額約2万9,200円

- パート主婦のみ世帯(年収130万円・夫は社会保険加入):年間約5万円/月額約4,200円

上記はすべて概算です。基礎控除(43万円)を差し引いた所得をもとに計算しており、軽減・減免制度の適用前の金額です。実際の保険料は福岡市の公式計算シートまたは各区役所保険年金担当課でご確認ください。

保険料は6月に決定、6月〜翌3月の10回払い

保険料は毎年6月に前年の所得をもとに算定され、6月から翌年3月までの10回に分けて納付します。年度途中に加入した場合は、加入月から月割りで計算されます。

退職や転入など、年度途中での加入が多い方は「途中加入でも加入月まで遡って保険料が発生する」点に注意が必要です。詳しくは「福岡へ転入した時」で解説します。

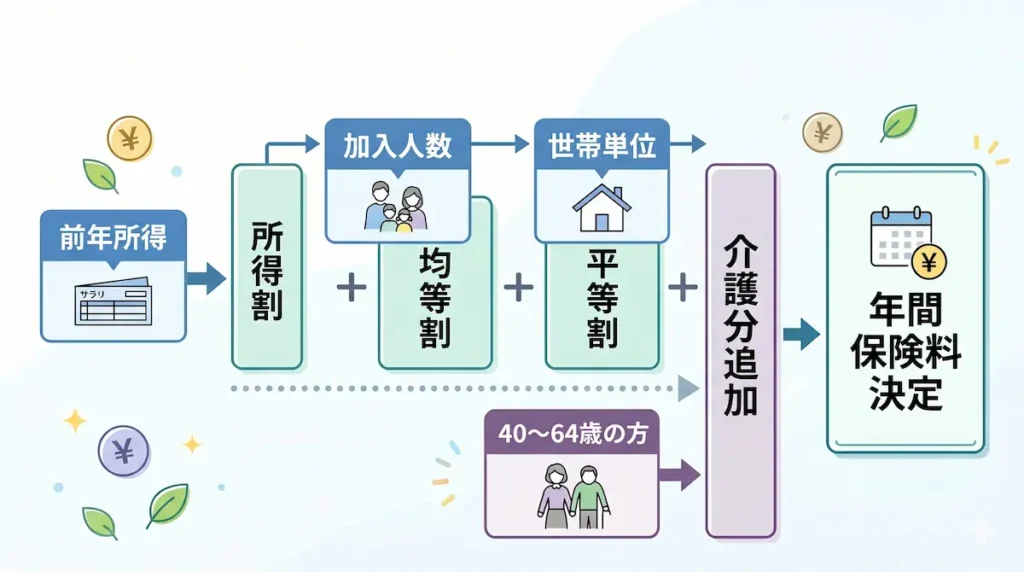

国民健康保険料の計算式を3ステップで理解する

国民健康保険料の計算式は、行政の資料だけ読むと複雑に見えますが、構造は3つの要素の足し算です。「所得割+均等割+平等割」の仕組みを理解すれば、自分の保険料がなぜその金額になるかを納得できます。

①所得割=前年収入から決まる部分

所得割は、前年(1月〜12月)の所得に料率をかけて計算します。ここでいう「所得」は収入金額そのものではなく、給与所得控除や必要経費を差し引いたうえで、さらに基礎控除43万円を引いた金額です。

(前年所得-基礎控除43万円)×(5.96%+3.28%)=所得割額

※40〜64歳はさらに介護分2.81%が加算されます。

たとえば前年の給与収入が300万円の場合、給与所得控除後の給与所得は202万円、そこから基礎控除43万円を引いた159万円が算定基礎となります。

FPの観点では、退職後に収入がゼロになっても「前年所得」が高ければ保険料は高くなるため、退職のタイミングで翌年の保険料負担を想定しておくことが重要です。

②均等割=家族の人数分かかる部分

均等割は、国保に加入している人数分、定額でかかります。所得に関係なく「1人あたりいくら」という形で計算されるため、家族が多いほど保険料が増える仕組みです。

- 医療分:1人あたり19,980円

- 支援金分:1人あたり10,334円

- 介護分(40〜64歳のみ):1人あたり10,386円

たとえば夫婦2人(40歳未満)が加入する場合、均等割だけで(19,980円+10,334円)×2人=60,628円になります。会社員の健康保険では扶養家族の人数にかかわらず保険料は変わりませんが、国保では家族全員分の均等割がかかる点が大きな違いです。

③平等割=世帯ごとにかかる固定費

平等割は、加入者の人数や所得に関係なく、世帯ごとに一律でかかる保険料です。

- 医療分:1世帯あたり18,863円

- 支援金分:1世帯あたり9,757円

- 介護分(40〜64歳の加入者がいる世帯):1世帯あたり7,912円

1人世帯でも家族世帯でも金額は同じです。単身世帯の場合でも医療分+支援金分だけで年間28,620円が平等割として加算されます。

④40〜64歳は介護分が加算される

40歳から64歳までの方は、上記の医療分・支援金分に加えて介護分保険料も負担します。介護保険の第2号被保険者として、介護保険制度を支える財源を分担する仕組みです。65歳以上になると介護保険料は国保とは別に納付する形に切り替わります。

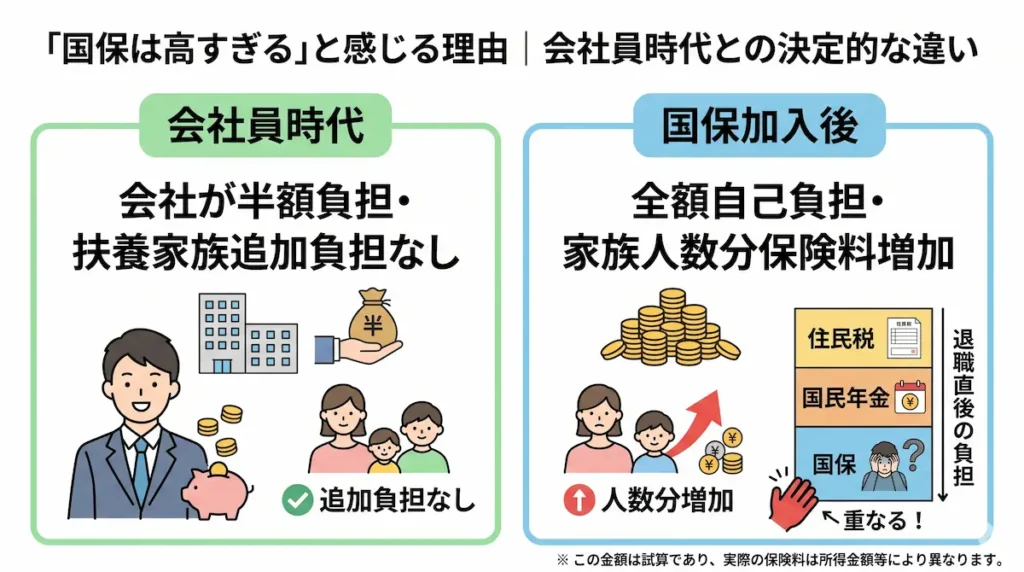

「国保は高すぎる」と感じる理由|会社員時代との決定的な違い

国保の保険料通知を受け取って「こんなに高いのか」と驚く方は非常に多いです。しかし、それは国保が特別に割高な制度なのではなく、会社員時代と仕組みが根本的に異なるためです。4つの理由を順番に確認しましょう。

会社員は保険料を会社が半分負担していた

会社員が加入する健康保険(社会保険)では、保険料の約半分を会社が負担します。つまり給与明細に記載されている保険料は、実際にかかっている保険料の半額にすぎません。

国保には会社負担に相当する仕組みがなく、保険料の全額を自分で納付します。退職後に初めて国保の保険料通知を受け取ったとき「社会保険のときの2倍近い」と感じるのは、この構造の違いが原因です。

そのため、退職前には翌年の国保保険料を試算しておくことで、退職後の資金計画が立てやすくなります。

扶養家族が国保では全員分の保険料がかかる

会社員の健康保険では、配偶者や子どもを「扶養」に入れても保険料は増えません。しかし国保には扶養という概念がなく、加入する家族全員に均等割がかかります。

たとえば会社を辞めて妻と子1人の3人世帯で国保に加入する場合、均等割だけで3人分が発生します。定年後やフリーランスになった際に「扶養に入れていたはずなのに保険料が一気に増えた」と感じてしまうのはこのためです。

退職直後は前年所得で計算されるため保険料が高くなる

国保の保険料は、加入時点の収入ではなく「前年(1月〜12月)の所得」をもとに計算します。そのため、たとえば3月に退職してその後収入がゼロになっても、退職した年度の保険料は在職中の給与をもとに算定されます。

収入が実態に合った水準に反映されるのは、翌年度(翌年6月以降)からです。退職直後がもっとも保険料の負担感が大きい時期になる点を、あらかじめ理解しておくことが重要です。

退職1年目は住民税・国民年金も重なる「三重負担」に注意

ファイナンシャルプランナーとして多くの退職者の家計を見てきた経験では、退職1年目の負担が想定外に大きいケースが目立ちます。国保保険料に加えて、以下の2つが同時期に発生するためです。

- 住民税:前年所得をもとに6月から翌年5月にかけて請求される(会社員時代は給与天引きだったため意識しにくい)

- 国民年金保険料:令和7年度は月額16,980円(年間約20万円)が別途発生する

退職直後の数か月は、国保・住民税・国民年金の三重負担が集中する時期です。退職後の生活費を見積もる際は、この3つを合算した金額で資金計画を立てることをお勧めします。減免・軽減制度を活用することで負担を抑えられる場合もあります。詳しくは次のセクションで解説します。

参考:日本年金機構「↗国民年金保険料」

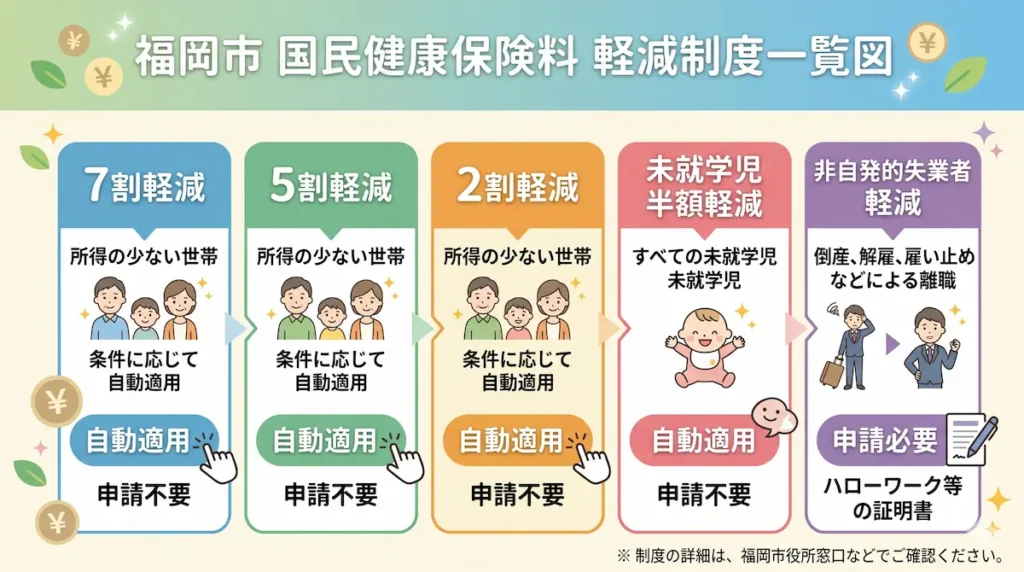

保険料を減らす方法|福岡市の軽減・減免制度まとめ

国保の保険料が高いと感じた場合、まず確認すべきなのが軽減・減免制度の対象かどうかです。福岡市には複数の制度がありますが、申請しないと適用されないものがある点に注意が必要です。

低所得世帯は均等割・平等割が7割・5割・2割減額される

前年の世帯所得合計が一定基準以下の場合、均等割と平等割が減額されます。令和7年度の基準は以下のとおりです。

- 7割減額:世帯所得合計が43万円以下

- 5割減額:世帯所得合計が43万円+30.5万円×被保険者数以下

- 2割減額:世帯所得合計が43万円+56万円×被保険者数以下

たとえば単身世帯で前年所得が43万円以下(給与収入に換算すると約98万円以下)であれば、均等割と平等割が7割減額されます。

無職・休職中で収入がほとんどない世帯は該当する可能性があります。給与収入約98万円以下(給与所得控除55万円+基礎控除43万円を差し引くと所得43万円以下になるため)

参考:福岡市「↗国民健康保険料の減額」

未就学児の均等割は自動的に5割減額(申請不要)

国保に加入する未就学児の均等割額は、申請不要で自動的に5割減額されます。すでに低所得による減額が適用されている世帯では、減額後の金額からさらに5割が減額されます。

倒産・リストラなど非自発的失業者は所得を30/100で計算(要申請)

会社都合で離職した方(倒産・解雇・雇い止めなど)は、前年の給与所得を30/100とみなして保険料を計算する軽減制度があります。対象かどうかは雇用保険受給資格者証の離職理由コードで判定されます。

この軽減は自動適用ではありません。雇用保険受給資格者証を持参のうえ、各区役所保険年金担当課で申請してください。

申請しないと適用されない|簡易申告書の提出が必要なケース

軽減制度は、世帯全員の所得が把握されていることが前提です。以下に該当する方には、福岡市から年3回(5月・9月・11月)「国民健康保険簡易申告書」が送付されます。

- 前年に収入がなかった(無職・専業主婦など)

- 確定申告も住民税申告もしていない

- 転入直後で所得情報が福岡市に届いていない

収入がゼロでも申告書の提出が必要です。提出しないと所得不明と判定され、減額が一切受けられません。簡易申告書が届いた方は必ず期限内に提出してください。所得がなかった方はオンラインでの提出も可能です。

退職後・無職・フリーランスの人が注意すべきこと

退職や独立のタイミングで国保に切り替わる方が、最初に押さえるべきポイントは3つです。順番に確認しましょう。

退職した年は前年の給与所得で保険料が決まる

退職後に収入がゼロになっても、その年度の保険料は在職中の給与で計算されます。収入がなくなる時期と、高い保険料が請求される時期がずれる。これが退職直後に負担感が大きい根本的な理由です。

収入が下がった効果が保険料に反映されるのは、翌年6月以降です。退職前に翌年度の保険料を試算し、生活費に組み込んでおくことをお勧めします。

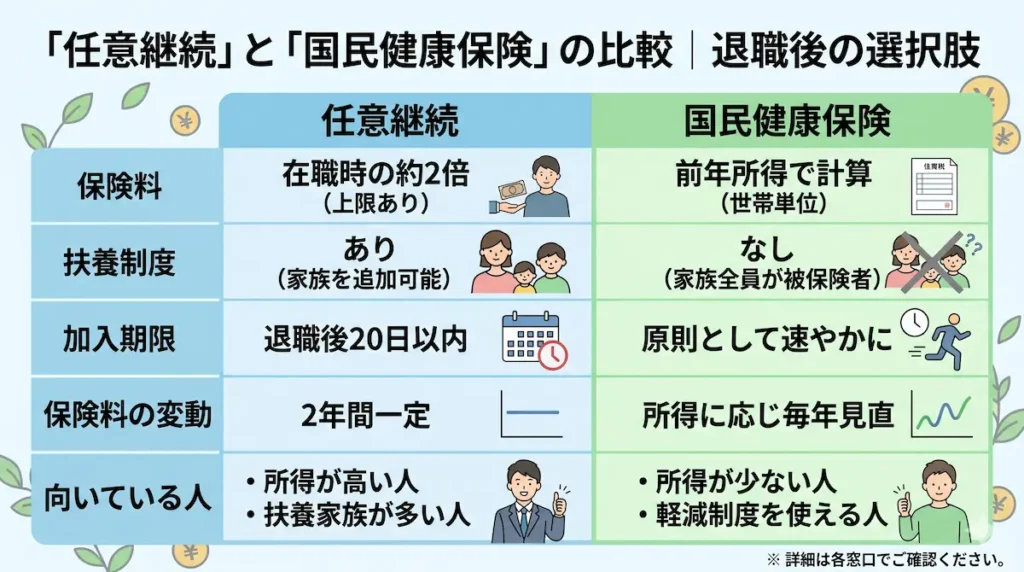

任意継続との比較|どちらが安いかの判断基準

退職後は国保のほかに、退職前の健康保険に最長2年間継続加入できる「任意継続」を選ぶこともできます。どちらが安いかは退職前の給与水準によって異なります。

- 任意継続が有利:退職前の給与が高く、国保の試算額が任意継続保険料を上回る場合

- 国保が有利:前年所得が低い、または低所得軽減(7割・5割・2割)の対象になる場合

- 国保が有利になりやすいタイミング:退職翌年度以降、収入減少が保険料に反映されてから

FPの観点では、退職前に両方の保険料を試算して比較することが重要です。収入が大幅に減る見込みがある場合、2年目以降は国保のほうが安くなるケースが多いです。

収入が下がった翌年度から保険料は下がる

退職・独立後に収入が減少した場合、保険料への反映は翌年6月以降です。それまでの間は、前年所得をもとにした高い保険料が続きます。

無職期間が長くなる場合は低所得軽減の対象になる可能性があります。上で解説した簡易申告書を確実に提出し、軽減判定を受けられる状態にしておきましょう。

福岡市へ転入したとき|加入手続きと保険料の注意点

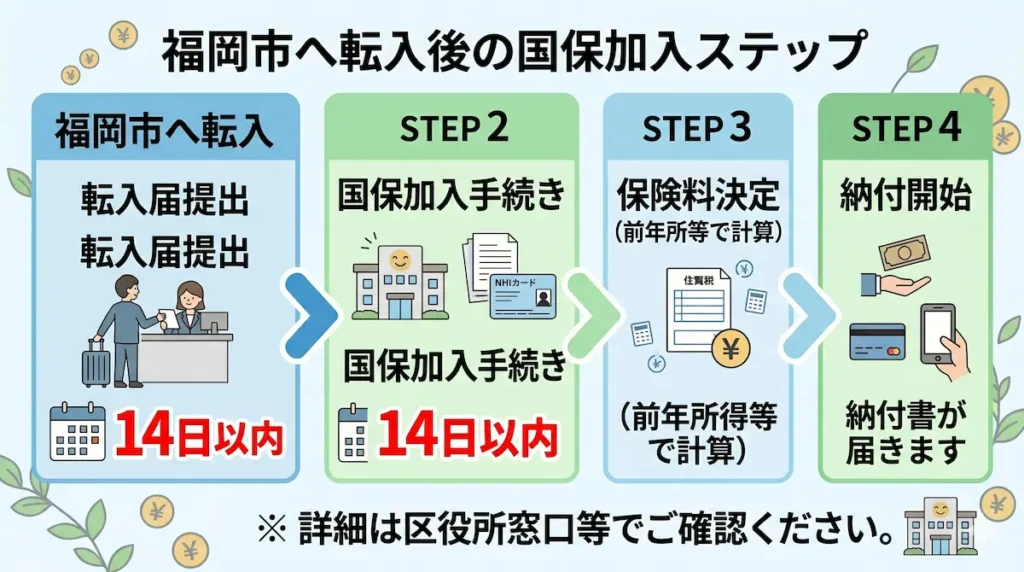

福岡市への転入と同時に国保への加入が必要になる方は、手続きの期限と保険料の仕組みを事前に把握しておくことが重要です。手続きが遅れると思わぬ遡及請求が発生する場合があります。

加入手続きは転入日から14日以内、窓口は各区役所保険年金担当課

国保の加入手続きは、転入日から14日以内に住所地の区役所保険年金担当課で行います。転入届の提出と同日に手続きできるため、区役所への来庁は1回で済ませることをお勧めします。

- 持参するもの:転出証明書、本人確認書類、マイナンバーカード、キャッシュカード(口座振替用)

- 窓口:各区役所保険年金担当課(東区・博多区・中央区・南区・城南区・早良区・西区)

- 受付時間:平日8時45分〜17時15分(土日祝・年末年始を除く)

福岡市への引越し手続き全体の流れは、「福岡市への引越し手続き完全ガイド」で詳しく解説しています。

自治体によって国保料率は異なる|転入後に保険料が変わるケースも

国保の保険料率は市区町村ごとに異なります。前の住所地と福岡市の料率が異なる場合、転入後に保険料が上がることも下がることもあります。

編集長

編集長「前と同じ収入なのに保険料が変わった」と感じた場合は、自治体間の料率差に原因である可能性があります。転入前後で保険料を比較したい場合は、福岡市の公式計算シートをご活用ください。

手続きが遅れると加入月まで遡って保険料が発生する

国保は、加入手続きを行った日ではなく、加入資格が発生した日(転入日)まで遡って保険料が計算されます。14日を過ぎて手続きした場合でも、転入日からの保険料が一括で請求されます。手続きは転入後できるだけ早めに済ませましょう。

また、前の市区町村での国保脱退手続きは自動では行われません。転入元での手続きが完了しているかどうかも、あわせて確認してください。

参考:福岡市「↗国保に加入するとき」

よくある質問

国民健康保険でよくある質問を載せておきますので、疑問がある場合はよく把握しておいてください。

- 転入直後に病院に行きたい場合はどうすればいいですか?

-

加入手続き前でも、手続き完了後に保険証(資格確認書または資格情報のお知らせ)が届けば、加入日まで遡って保険が適用されます。急いで受診が必要な場合は、各区役所保険年金担当課に相談のうえ「資格取得証明書」を発行してもらうことで、手続き当日から保険証の代わりとして使用できます。

- マイナ保険証を持っている場合、手続きは変わりますか?

-

マイナ保険証(健康保険証として利用登録済みのマイナンバーカード)を持っている方には、国保加入後に「資格情報のお知らせ」が送付されます。マイナ保険証を持っていない方には「資格確認書」が送付されます。いずれの場合も、加入手続き自体は区役所保険年金担当課での手続きが必要です。

- 子どもも国保に加入する必要がありますか?

-

はい、国保には扶養という概念がないため、子どもも被保険者として加入手続きが必要です。子どもの分の均等割も発生しますが、未就学児(6歳に達する日以後最初の3月31日以前)は均等割が自動的に5割減額されます。なお、福岡市の医療費助成制度については「転入時に知っておきたい医療制度」をご参照ください。

- 配偶者の扶養に入ることはできますか?

-

配偶者が会社員で社会保険(健康保険)に加入している場合、一定の収入要件を満たせば被扶養者として加入できます。被扶養者になれば国保の保険料は発生しません。扶養に入れる収入の目安は年間130万円未満(60歳以上または障がい者は180万円未満)です。ただし扶養の認定は配偶者の勤務先の健康保険組合が行うため、詳細は勤務先にご確認ください。

まとめ|福岡市の国民健康保険料、押さえるべきポイント

福岡市の国民健康保険料について、この記事のポイントを整理します。

- 令和7年度の保険料は「所得割+均等割+平等割」の合計で計算され、年収300万円・単身世帯で年間約20万円(月額約1万6,600円)が目安

- 国保に扶養の概念はなく、家族全員分の均等割がかかる。会社員時代より高く感じる主な理由はここにある

- 退職直後は前年所得で保険料が計算されるため負担が大きい。収入減少が反映されるのは翌年6月以降

- 低所得世帯は均等割・平等割が最大7割減額される。ただし簡易申告書を提出しないと減額が受けられない

- 倒産・解雇など会社都合の離職者は所得を30/100で計算する軽減制度があるが、申請が必要

- 転入手続きは転入日から14日以内に区役所保険年金担当課で行う。遅れると加入月まで遡って保険料が発生する

国保の保険料は、仕組みを理解したうえで軽減・減免制度を活用することで、負担を抑えられるケースがあります。まずは自分の世帯が対象かどうかを確認し、該当する場合は早めに手続きを進めましょう。

福岡市への転入手続き全体については、「福岡市への引越し手続き完全ガイド」を、福岡市の医療制度全般については「福岡市への転入時に知っておきたい医療制度」をあわせてご参照ください。